Planowane zmiany WIBOR’u

05.09.2022

05.09.2022

Planowane zmiany WIBOR’u

Zmiana stawki WIBOR

W ramach pakietu pomocy kredytobiorcom i tarczy antykryzysowej przygotowywany jest projekt zamiany wskaźnika WIBOR na niższy, korzystniejszy i bardziej odpowiadający realiom rynkowym.

Intencją tej zmiany jest obniżenie rat odsetkowych kredytobiorców, których oprocentowanie hipotek jest oparte o stawkę zmienną WIBOR.

Kandydaci – WIRD, WIRF, WRR

Każdy z tych wskaźników jest oprocentowaniem depozytów w bankach ustalanym w drodze „fixingu”, jednak, każdy z nich uwzględnia inne dane wejściowe.

– WIBOR jest kalkulacją oprocentowania depozytów O/N przez największe banki w Polsce. Ich propozycje odnośnie wysokości stopy procentowej uwzględniają również wyliczone przez algorytmy zmiany stopy, na które wpływ mają m.in. prognozy makroekonomiczne na najbliższe miesiące.

– WIRD jest wyliczany na podstawie bazy rzeczywistych transakcji O/N z instytucjami finansowymi oraz dużymi przedsiębiorstwami, bez potencjalnych kwotowań. Za jego implementacją opowiadają się członkowie rządu oraz GPW.

– WIRF uwzględnia jedynie rzeczywiste transakcje O/N z instytucjami finansowymi, wobec czego ma swoich zwolenników wśród przedstawicieli banków.

– WRR bierze pod uwagę transakcje zabezpieczone, polegające na zobowiązaniu sprzedawcy papierów wartościowych do ich odkupienia w ustalonym dniu i po ściśle określonej cenie, czyli inaczej transakcje REPO i Buy-Sell-Back.

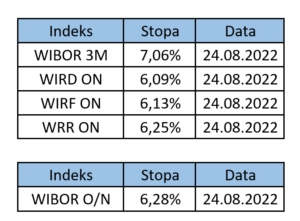

Poniżej prezentujemy jaką wartość miały poszczególne wskaźniki w dniu pisania artykułu.

Jakie znaczenie ma zmiana wskaźnika?

Podsumowując wszystkie za i przeciw tej zmiany oraz wartości wskaźników, do głowy przychodzi jeden wniosek. Prawdopodobnie sama zmiana wskaźnika przyniosłaby kredytobiorcom korzyści(zwłaszcza w krótki terminie), natomiast tym, co faktycznie wpływa na zmianę sytuacji kredytobiorców, będzie przyjęcie wskaźnika, którego bazą jest indeks O/N zamiast 3M lub 6M. WIBOR O/N już dzisiaj kwotowany jest na poziomie nowych wskaźników odnoszących się również do krótkiego okresu. Myślimy, że dalsze wnioski nasuwają się tutaj same.

Stawka WIBOR ma zostać zlikwidowana do końca 2022 roku, zgodnie z ustawą, której celem jest wsparcie Polskich kredytobiorców. Od 1 stycznia 2023 roku ma obowiązywać nowy wskaźnik, który wybierze Minister Finansów w drodze rozporządzenia.

Więcej raportów

24.11.2023

Raport VEA – Rynek nieruchomości Warszawa Q3 2023

Uruchomiony na początku lipca rządowy program „Bezpieczny Kredyt 2%” był najważniejszym wydarzeniem ubiegłego kwartału na rynku mieszkaniowym. Będący jego efektem duży wzrost popytu, przy jednocześnie ograniczonej podaży, spowodował dynamiczny wzrost cen. W największym stopniu zwiększyły się ceny na rynku pierwotnym, […]

18.10.2023

Dane z rynku mieszkaniowego i deweloperskiego za 1H’23

Czy w pierwszej połowie 2023 roku obserwowaliśmy ożywienie na rynku nieruchomości? Potwierdzają to najnowsze dane z rynku mieszkaniowego oraz deweloperskiego. W naszych opracowaniach poświęciliśmy dużo uwagi czynnikom, które wpływały na sytuację na rynku kredytów hipotecznych, a także na dostępną ofertę […]

05.10.2023

Ceny mieszkań w dzielnicach Warszawy w ostatnich 20 latach

Jak kształtowały się ceny mieszkań w warszawskich dzielnicach? Warszawa jest najdroższym miastem w Polsce, biorąc pod uwagę ceny mieszkań. Wynika to między innymi z nieustannie wyższego popytu na mieszkania wobec ciągle niebędącej w stanie zaspokoić go podaży. Do stolicy Polski […]

06.09.2023

Jakie czynniki kształtują koszty budowy mieszkania?

Jakie czynniki kształtują koszty budowy mieszkania? Drożejące ciągle mieszkania skłaniają nas do refleksji, z czego właściwie te wzrosty cen wynikają. Pierwsza pojawiająca się myśl kieruje nas na stronę popytową, czyli reakcję rynku na utrzymujące się na bardzo dawna na wysokim […]

Masz pytania? Skontaktuj się z nami!